Die attraktive Zusatzrente für Ihre Arbeitnehmer

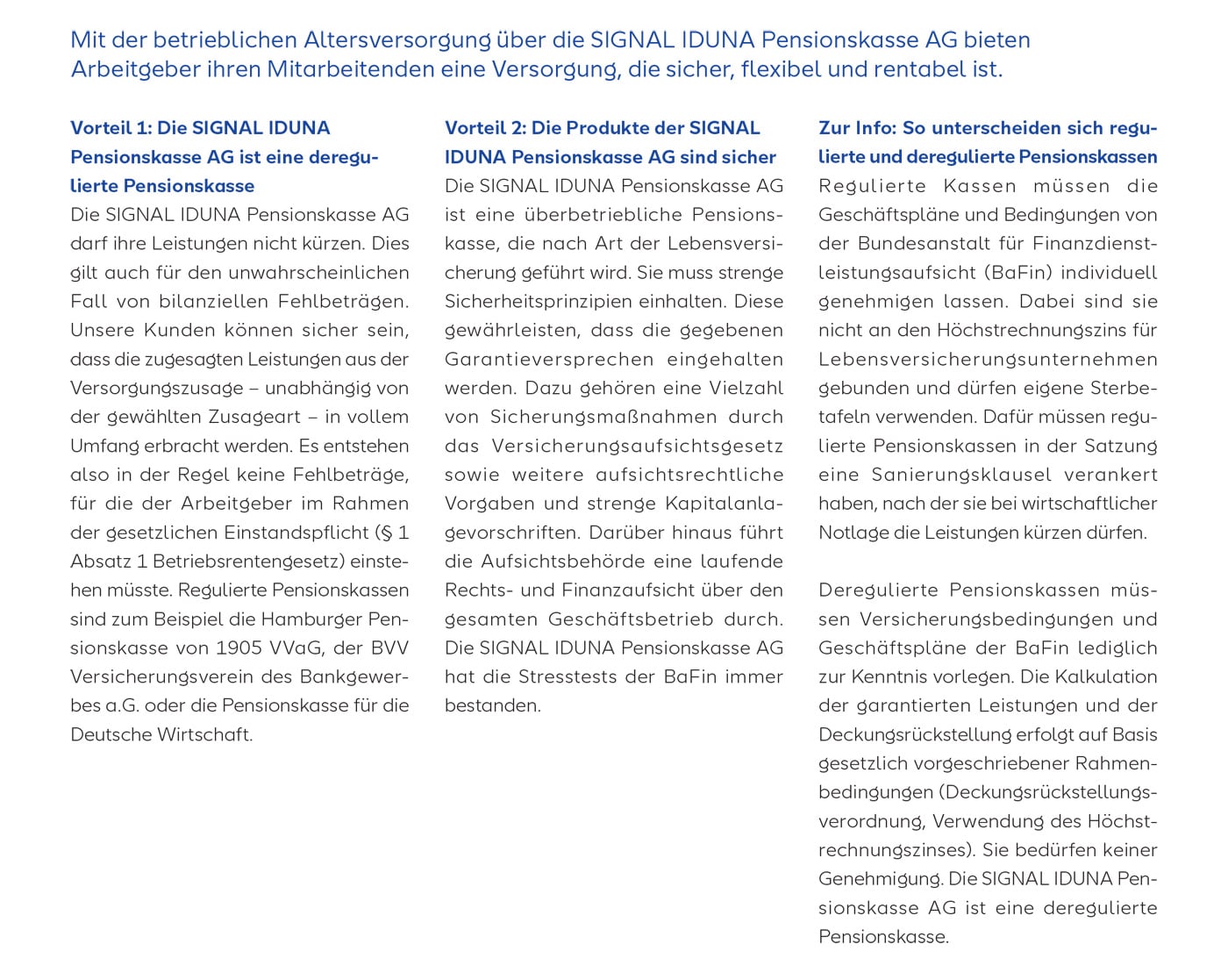

Mit der betrieblichen Altersversorgung über die

SIGNAL IDUNA Pensionskasse AG bieten

Arbeitgeber ihren Mitarbeitenden eine Versorgung, die sicher, flexibel und rentabel ist.

Mit der betrieblichen Altersversorgung über die

SIGNAL IDUNA Pensionskasse AG bieten

Arbeitgeber ihren Mitarbeitenden eine Versorgung, die sicher, flexibel und rentabel ist.

Norddeutscher Unternehmerverband e.V. in Kooperation mit dem Berufsverband der freiberuflich Tätigen und selbstständigen Unternehmer e.V.

Haferwende 27A

28357 Bremen

Telefon 0421-2442261

Click the block controls to customize the button.

The back to top button scroll delay before the button shows is set to 200px as the default. As you scroll down the page, it displays after 200px of movement. However you have 4 height options to set via codeditor. 200px, 350px, 500px and 650px for the button to appear.

Change plugins="Dentaurabacktotopa" to plugins="Dentaurabacktotopb" for 350 px in the first line of this block HTML

Change plugins="Dentaurabacktotopa" to plugins="Dentaurabacktotopc" for 500 px in the first line of this block HTML

Change plugins="Dentaurabacktotopa" to plugins="Dentaurabacktotopd" for 650 px in the first line of this block HTML

IF BUTTON NOT VISIBLE, PLS MOVE SIDEBAR TO THE RESPECTIVE HEIGHT YOU HAVE SET FOR BUTTON TO APPEAR FOR CUSTOMIZATION.

This is a global block and it only needs to be added and configured on one page and the settings will apply to all pages.

This block will be invisible on preview or publish retaining only the button.

BACK TO TOP FUNCTION WILL WORK ONLY AFTER PREVIEW OR PUBLISH.